주택담보대출이나 신용대출 등 대출을 받게 되면 이자를 지불하게 되는데, 이자는 기준이 되는 금리 플러스 가산금리로 구성되게 됩니다. 기준이 되는 금리에는 코픽스도 있고, MOR금리도 있고, 금융채 등도 있습니다. 주택담보대출만 해도 다양한 상품이 있고, 상품마다 기준이 되는 준거금리가 다양한데 오늘은 코픽스 금리에 대해 알아보겠습니다.

COFIX(Cost of Runds Index)는 정보제공은행들의 자금조달금리를 가중평균하여 산출한 자금조달비용지수를 의미합니다.

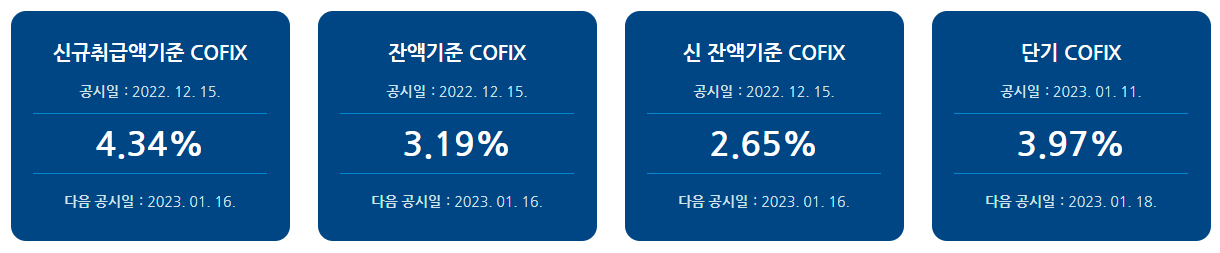

은행연합회 소비자포털에 공시된 코픽스 금리표입니다. 다음 금리 공시일은 1월 16일이고 한 달에 한번 금리를 공시하는데 코픽스 금리가 결정되는 기준은 지난달 중 취급된 예금금리 등을 집계해 발표하는 것입니다. 만약 지난달 예금 금리가 하락했다면 코픽스 금리도 하락할 수 있는 구조입니다. 그에 적당한 기사가 있습니다.

기사의 내용을 보면 예금금리는 하락하고 있는데 대출금리는 왜 꿈적도 안하느냐에 대한 설명이 있는데, 이는 앞서 설명했듯이 한 달 정도의 시차가 발생하기 때문입니다. 그러니 코픽스 금리를 바탕으로 한 대출을 받을 계획이 있다면 시중은행의 예금 금리를 잘 살펴보는 것도 좋을 것 같습니다.

대출을 이용할땐 가산금리를 잘 확인하자

대출은 기준이 되는 금리(준거금리)+가산금리로 결정이 됩니다. 그러므로 만약 위 코픽스의 신규취급액기준 금리가 준거금리일 때 (4.34%)+가산금리= 최종금리가 됩니다. 은행의 대출금리를 비교해서 대출을 받을 때 준거금리가 어떤 건지, 가산금리가 얼마인지를 확인하는 것도 중요합니다. 최근 주택담보대출의 가산금리가 2.6% 정도 되는 걸 보았는데 불과 몇 년 전만 해도 이 가산금리가 1%가 채 안되던 시절도 있었습니다. 최근 담보대출 금리가 오른 건 준거금리의 인상도 있지만 은행들이 가산금리를 올렸다는 게 이유이기도 한 것 같습니다. 그래서 가산금리가 낮을수록 유리하다고 볼 수 있습니다.

댓글